Es una creencia común pensar que cuando una persona gana más dinero, automáticamente tendrá más capacidad de ahorro. Sin embargo, en la práctica, esto no siempre ocurre. Muchas personas experimentan un fenómeno conocido como la teoría del gasto creciente, en la que el aumento en los ingresos se traduce en un aumento del gasto.

En lugar de una mejora en su capacidad de ahorro, los nuevos ingresos suelen desaparecer en más gastos y un estilo de vida más costoso. ¿Por qué sucede esto y cómo se puede evitar? A continuación, conozca las razones detrás de este comportamiento y las recomendaciones para administrar mejor su dinero y asegurar su estabilidad financiera a largo plazo.

El efecto del ingreso creciente en los hábitos financieros

Si sus ingresos aumentan, es natural sentir la tentación de mejorar su estilo de vida: cambiar de carro, mudarse a una casa más grande, comprar ropa de mejor calidad, salir a cenar con más frecuencia o, incluso, permitirse pequeños lujos que antes parecían innecesarios. Este fenómeno se conoce como «inflación del estilo de vida» y es una de las razones por las que muchas personas no logran mejorar su situación financiera a pesar de ganar más dinero.

El problema radica en que, aunque los ingresos aumentan, los gastos también lo hacen en la misma proporción, incluso más, dejando poco o nada para el ahorro y la inversión. Sin una planificación consciente y juiciosa, es fácil caer en un ciclo en que el dinero extra simplemente desaparece en gastos adicionales sin generar un impacto positivo en sus finanzas.

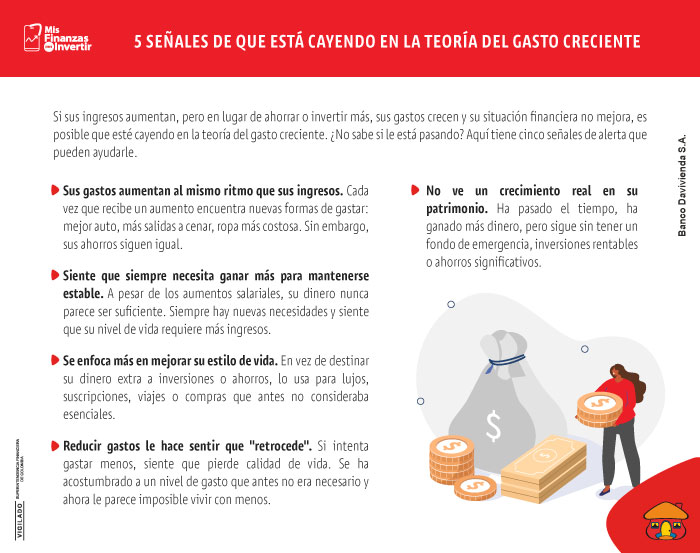

¿Por qué gastamos más cuando ganamos más?

- Recompensa inmediata. Después de pasar tiempo con un presupuesto ajustado, muchas personas sienten que «merecen» gastar más cuando empiezan a ganar mejor. Esta mentalidad de recompensa inmediata puede hacer que los nuevos ingresos se destinen a placeres momentáneos en lugar de a objetivos financieros a largo plazo.

- Presión social y expectativas externas. A medida que se asciende en el nivel de ingresos, también pueden cambiar las expectativas de su entorno. Los familiares y los amigos pueden asumir que, al ganar más, usted debería gastar más. Esto puede traducirse en compras impulsadas por la necesidad de demostrar éxito, como adquirir productos de lujo, cambiar de auto o viajar con mayor frecuencia.

- Falta de educación financiera. Muchos no saben cómo administrar el dinero de manera efectiva. Sin un plan financiero claro, es fácil caer en la trampa de gastar sin considerar el impacto que esto tiene en su futuro. Con mayor ingreso también pueden llegar nuevas responsabilidades financieras. Si estos compromisos no se administran con cautela, pueden impedir que se construya un verdadero patrimonio.

¿Cómo evitar la trampa del gasto creciente?

- Cree un presupuesto basado en porcentajes. En lugar de cambiar su estilo de vida cada vez que recibe un aumento, establezca un presupuesto donde un porcentaje fijo de sus ingresos esté destinado al ahorro y la inversión. Por ejemplo, si decide que el 20% de sus ingresos se destinará a la construcción de su patrimonio, cada vez que su salario aumente, esa cantidad también crecerá de forma proporcional.

- Automatice el ahorro y la inversión. Una de las estrategias más efectivas para evitar que el dinero extra se diluya en gastos innecesarios es establecer un sistema de ahorro e inversión automático. Al programar una transferencia mensual a un fondo de inversión o a un plan de pensión, por ejemplo, se asegura de que una parte de sus ingresos se destine a su futuro sin que tenga que pensarlo cada mes. Este método evita la tentación de gastar primero y ahorrar después.

- Adopte un estilo de vida basado en el valor. Uno de los errores más comunes que llevan al gasto es la creencia de que un mayor ingreso debe traducirse en una mejora inmediata del estilo de vida. En lugar de gastar más solo porque puede hacerlo, adopte una mentalidad enfocada en el valor real de sus decisiones. Pregúntese si un gasto adicional realmente mejora su calidad de vida a largo plazo.

- Defina metas financieras claras. Ahorrar e invertir por obligación puede resultar desmotivador, lo que facilita caer en la tentación del gasto impulsivo. Por eso, es clave establecer objetivos concretos. Puede fijarse la meta de comprar una casa, construir un fondo para la educación de sus hijos o asegurar su retiro. Una vez que tenga estos objetivos definidos, revíselos periódicamente para asegurarse de que está avanzando hacia ellos. Cuando sus ingresos aumenten, en vez de pensar en qué gastar el dinero extra, piense en cómo acercarse más a sus metas.

En conclusión, ganar más no significa obligatoriamente gastar más. Si cada aumento lo utiliza con inteligencia, podrá hacer crecer su dinero y construir estabilidad en lugar de sólo financiar un estilo de vida más costoso. No se trata de privarse de disfrutar el presente, sino encontrar un equilibrio entre satisfacción inmediata y estabilidad a largo plazo.

Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.