Las inversiones en renta variable generan rendimientos mediante: la valorización y los dividendos. La valorización es la diferencia entre el precio de compra y de venta del activo y los dividendos, son la proporción de ganancias que una compañía distribuye entre sus accionistas.

Existen distintos tipos de dividendos que pueden ser entregados a los accionistas: ordinario, y extraordinario. El ordinario hace referencia a los derivados de las ganancias que una compañía obtuvo en un periodo de tiempo determinado y se alinean con la política de distribución de dividendos que tiene la empresa. Y, el extraordinario, es aquel pago adicional que decide hacer la compañía a los accionistas, cuando ha tenido utilidades excepcionales, son temporales y distan un poco de su política tradicional de distribución de dividendos.

La forma de pago de los dividendos se puede dar en efectivo o en acciones. Usualmente, le dan la opción al accionista de escoger de qué manera los quiere recibir. Frente a la distribución de los dividendos, la junta directiva le propone a la asamblea de accionistas un proyecto de distribución de utilidades y son ellos quienes deciden si reparten o no las ganancias. Una vez la asamblea de accionistas decide que va a distribuir dividendos y define el porcentaje de dinero que va a repartir, el monto se divide entre el número de acciones que tiene la empresa, con el objetivo de determinar los recursos que recibirá cada inversionista por cada título que posea.

Al momento del pago de los dividendos, la legislación colombiana establece que la empresa debe efectuar una retención que se aplica sobre el monto bruto del valor correspondiente al dividendo. A continuación, presentamos aspectos tributarios de los dividendos en Colombia.

Tributación de dividendos de personas naturales en Colombia

La tributación de dividendos de personas naturales en Colombia varía dependiendo de la condición de cada accionista y del monto de los rendimientos.

Dividendos que reciben personas extranjeras de sociedades en Colombia

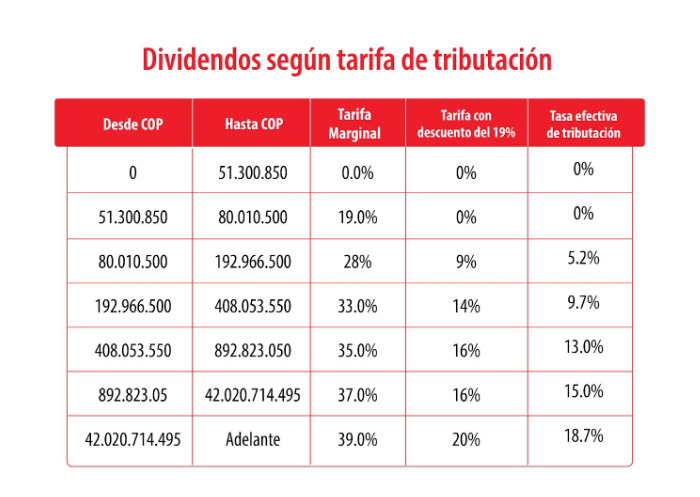

De acuerdo con el artículo 241 del Estatuto Tributario, las personas naturales extranjeras residentes fiscales en Colombia, son gravadas con una tarifa de impuesto que va entre el 0% y el 39%, según su base gravable calculado en Unidad de Valor Tributario (UVT).

Dividendos que reciben personas naturales de sociedades en Colombia

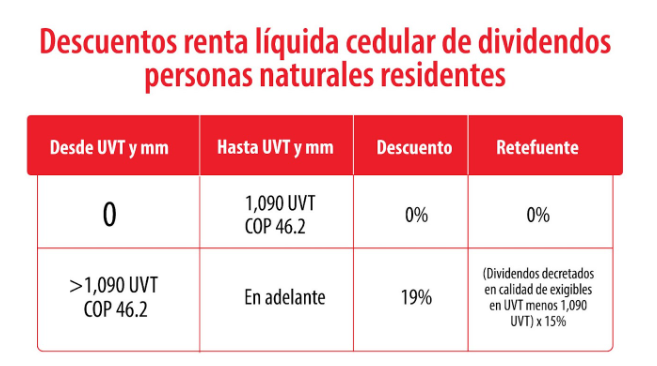

Según el Estatuto tributario, la compañía debe especificar si está repartiendo dividendos sobre utilidades gravadas o no gravadas. De acuerdo con la reglamentación colombiana, las utilidades anteriores al 1 de enero de 2017 son no gravadas, es decir, no son constitutivas del impuesto de renta ni de ganancia ocasional. En caso de que las utilidades sean gravadas, el inversionista que recibe el dividendo deberá pagar un impuesto de renta que dependerá de la tarifa que aplique de acuerdo a su base gravable; sin embargo, la legislación colombiana permite aplicar un descuento del 19% sobre el monto de los dividendos anuales que supere 1.090 UVT (51 millones de pesos aproximadamente). Es importante tener en cuenta que sobre el valor bruto de los dividendos pagados o decretados por la empresa se hará una retención en la fuente.

Es importante tener presente que, la retención en la fuente por concepto del impuesto al dividendo es una retención anticipada del impuesto de renta y no necesariamente refleja el impuesto final que el socio debe pagar en su declaración anual.

La aplicación de la tributación sobre los dividendos varía de un caso a otro. Por eso, le recomendamos asesorarse con expertos en el tema para evitar futuros inconvenientes con entidades como la DIAN.

Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.